Ce taxe și impozite plăteau bucureștenii acum 100 de ani: case, autobuze, trotuare

- Articole

- 18 FEB 26

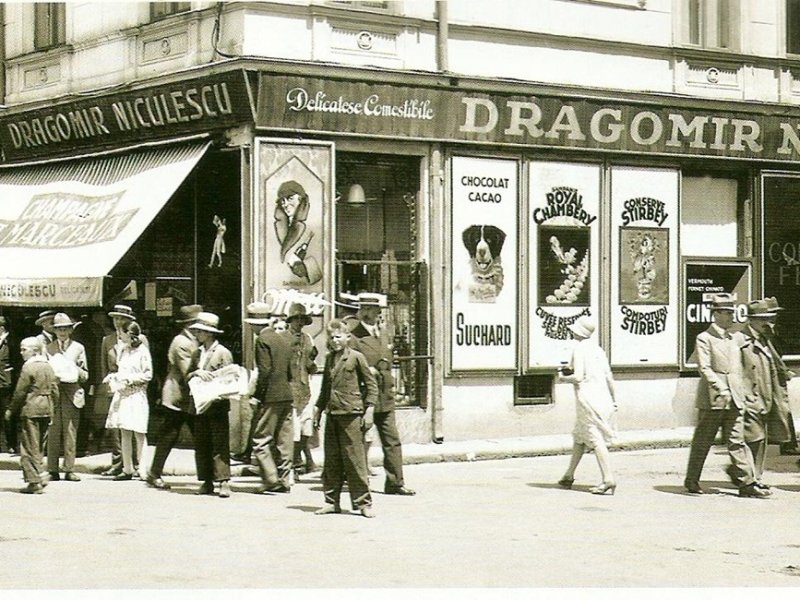

În anii 1920-30, Bucureștiul era un oraș aflat între tradiție și modernitate, între ritmul patriarhal al mahalalelor și ambiția de a deveni o capitală europeană în toată regula. Dincolo de clădirile elegante, de bulevardele nou trasate și de efervescența comercială, orașul funcționa pe baza unui mecanism fiscal bine pus la punct. Bucureștenii trăiau, practic, cu două registre paralele de plată: impozitele mari, stabilite prin lege la nivel național, și taxele comunale, percepute direct de administrația locală pentru servicii, autorizații și utilizarea spațiului public.

Impozitele „grele”: cum erau taxate veniturile și proprietățile

Dacă impozitele „grele” vizau veniturile, proprietățile și afacerile, taxele comunale interveneau în viața de zi cu zi. Le întâlneai când ocupai trotuarul cu marfă, când solicitai un certificat, când intrai cu autobuzul în oraș sau chiar când îți organizai căsătoria. Imaginea fiscală a Bucureștiului interbelic este, astfel, una complexă, în care statul și municipalitatea își împărțeau responsabilitățile și veniturile.

La baza sistemului fiscal din 1930 se aflau impozitele directe, structurate pe categorii de venit. Statul încerca să identifice și să taxeze câștigurile „după sursă”: venit agricol, venit din clădiri, venit din valori mobiliare, venit din comerț și industrie, salarii sau profesii liberale. Peste aceste impozite sectoriale se putea aplica și un impozit progresiv pe venitul global, ceea ce însemna că persoanele cu câștiguri mai mari ajungeau să plătească suplimentar în funcție de totalul veniturilor.

Pentru mediul urban, două tipuri de impozite aveau o relevanță specială. Primul era impozitul pe veniturile proprietăților clădite. Acesta funcționa, în esență, ca un impozit pe venitul net obținut din exploatarea clădirilor — fie că era vorba despre chirii, fie despre alte forme de valorificare a imobilelor. Proprietarii nu plăteau doar pentru simpla posesie a casei, ci pentru venitul generat de aceasta.

Al doilea reper major era impozitul pe venitul întreprinderilor comerciale și industriale. Comercianții, meseriașii și industriașii erau taxați în funcție de venitul net realizat din activitatea lor. Legea stabilea cote clare, iar administrația fiscală urmărea declararea și verificarea câștigurilor. Pentru un oraș precum Bucureștiul, unde comerțul și mica industrie reprezentau motoare economice importante, acest impozit era o sursă consistentă de venit pentru stat.

Un aspect esențial al sistemului era posibilitatea aplicării unor cote adiționale în folosul comunelor. Asta însemna că, peste impozitul de bază stabilit la nivel național, orașul putea adăuga o cotă locală, în limitele permise de lege. Practic, o parte din banii plătiți „la stat” se întorceau către bugetul municipal prin acest mecanism. Era o punte financiară între autoritatea centrală și nevoile concrete ale Capitalei.

Taxele comunale: orașul ca mecanism administrativ permanent

Dacă impozitele directe reprezentau scheletul finanțării publice, taxele comunale erau sistemul nervos al orașului. Ele nu apăreau o singură dată pe an, ci în mod repetat, ori de câte ori cetățeanul interacționa cu administrația.

Municipalitatea percepea taxe pentru o gamă largă de operațiuni: eliberarea de autorizații, verificarea și aprobarea planurilor de construcție, operațiuni cadastrale, certificate, avize sau consultarea documentațiilor de sistematizare. Orice inițiativă urbană — de la parcelarea unui teren până la ridicarea unei clădiri — implica un cost administrativ.

Astfel, Bucureștiul își monetiza funcția de regulator. Orașul nu era doar un spațiu de locuire, ci și un organism care controla dezvoltarea urbană. Fiecare ștampilă, fiecare document oficial avea un preț. În acest mod, administrația locală își asigura venituri constante și, în același timp, exercita un control riguros asupra modului în care se transforma orașul.

Pentru bucureșteanul obișnuit, aceste taxe însemnau că aproape orice demers oficial era condiționat de o plată. Fie că era vorba despre un plan de casă, despre o modificare a proprietății sau despre obținerea unui certificat, relația cu primăria avea inevitabil o componentă financiară.

Trotuarul ca resursă fiscală: comerțul și ocuparea spațiului public

Un exemplu grăitor despre cum era gândită fiscalitatea urbană în 1930 este taxa pentru ocuparea trotuarului. Comercianții care își expuneau marfa în fața prăvăliei trebuiau să plătească o taxă calculată pe metru pătrat. Trotuarul devenea, astfel, o suprafață taxabilă atunci când era utilizat în scop comercial.

Într-un oraș în care vitrinele se prelungeau adesea în stradă, iar lăzile cu produse, suporturile sau mesele improvizate ocupau spațiul public, această taxă era extrem de relevantă. Ea nu se simțea doar la final de an, ci în activitatea zilnică a negustorului. Fiecare metru pătrat conta, iar extinderea prăvăliei dincolo de ziduri însemna un cost suplimentar.

Dincolo de aspectul financiar, taxa reflecta o viziune clară: spațiul public aparținea orașului și putea fi utilizat contra cost. Bucureștiul interbelic înțelegea trotuarul nu doar ca infrastructură, ci și ca resursă economică. Comerțul stradal era permis, dar reglementat și taxat.

Ceremonii și servicii publice: cât costa o căsătorie

Fiscalitatea municipală atingea și momentele importante din viața privată. Oficierea căsătoriilor era supusă unor tarife diferențiate, structurate pe clase. Exista o ierarhie administrativă a serviciului, în funcție de condiții și probabil de statutul solicitanților.

Interesant este faptul că documentele vremii menționează inclusiv o clasă specială destinată populației nevoiașe. Aceasta sugerează că administrația încerca să combine necesitatea de a încasa taxe cu o anumită sensibilitate socială. Chiar și într-un sistem bazat pe tarife, exista ideea unui acces diferențiat pentru cei cu resurse limitate.

Prin urmare, ceremonia căsătoriei nu era doar un act simbolic și juridic, ci și unul fiscal. Orașul percepea un tarif pentru organizarea și oficializarea evenimentului, iar acest tarif varia în funcție de categoria în care se încadrau mirii.

Mobilitatea sub control: taxe pentru autobuze și circulație

Transportul reprezenta o altă zonă importantă de fiscalizare. Autobuzele care intrau și operau în raza Capitalei erau supuse unor taxe de circulație și unor plăți lunare. Era necesară eliberarea unor autorizații sau carnete speciale, iar fiecare vehicul care utiliza infrastructura urbană genera venituri pentru municipalitate.

Principiul era limpede: nu doar posesia conta, ci și utilizarea efectivă a drumurilor, stațiilor și capetelor de linie. Orașul taxa circulația, staționarea și operarea în interiorul său. Într-un context în care transportul motorizat devenea tot mai prezent, aceste taxe aveau atât rol fiscal, cât și rol de reglementare.

Prin aceste măsuri, administrația controla fluxurile de vehicule și asigura o sursă suplimentară de venit. Mobilitatea urbană nu era liberă de costuri, iar infrastructura era tratată ca un bun public ce trebuia întreținut și finanțat.

Taxa de folosință a drumului și concesionarea spațiului urban

O altă componentă interesantă a sistemului fiscal era taxa de folosință a drumului, aplicată în cazurile în care se acordau concesiuni ce afectau domeniul public. Traversările, instalarea unor linii sau a altor echipamente care implicau utilizarea sau modificarea străzii erau supuse unor plăți specifice.

Nu era un impozit general, aplicabil tuturor cetățenilor, ci o taxă infrastructurală. Cine utiliza sau afecta domeniul public în scopuri particulare plătea pentru acest privilegiu. Conceptul este extrem de modern: utilizatorul suportă costul intervenției asupra spațiului comun.

Astfel, orașul nu doar colecta bani, ci și impunea reguli clare privind folosirea drumurilor și a infrastructurii. Fiscalitatea era, în acest caz, un instrument de echilibru între interesul public și cel privat.

O lecție despre finanțarea orașului

Privit în ansamblu, Bucureștiul anului 1930 nu era doar un oraș care percepea impozite anuale pe venit și proprietate. Era un organism complex, care își construia bugetul dintr-o multitudine de plăți mai mici, integrate în viața cotidiană. Impozitele directe formau baza, dar taxele comunale reprezentau mecanismul fin prin care administrația își asigura resurse constante.

Trotuarul, autorizațiile, transportul, ceremoniile, concesiunile — toate aveau un preț. Spațiul, timpul și serviciile publice erau evaluate și transformate în surse de venit. În acest fel, orașul își finanța modernizarea, infrastructura și aparatul administrativ.

Poate cea mai importantă concluzie este că finanțarea urbană nu se baza doar pe marile categorii fiscale, ci pe o rețea densă de taxe legate de gesturi obișnuite. Bucureștiul interbelic își administra bugetul printr-un echilibru între impozite generale și tarife concrete, atașate fiecărei interacțiuni cu orașul. Iar această logică rămâne, într-o formă adaptată, surprinzător de actuală.